Biaya Overhead Tidak Tetap / PPT - Anggaran Biaya Operasional PowerPoint Presentation - Pada poin pertama ini sifat biaya overhead adalah tetap dan umumnya dikeluarkan secara rutin.

Hal ini disebabkan oleh karena anggaran variabel tersebut akan disusun untuk berbagai macam tingkat kapasitas yang dapat diselenggarakan di dalam perusahaan. Yang termasuk dalam biaya overhead ini contohnya tarikan pajak, asuransi karyawan, tarif sewa tempat, perlengkapan atk, dan gaji penjaga keamanan. Biaya overhead adalah semua biaya pada laporan laba rugi selain untuk tenaga kerja langsung, bahan langsung, dan beban langsung. Biaya overhead termasuk biaya akuntansi, periklanan, asuransi, bunga, biaya hukum, beban kerja, sewa, perbaikan, perlengkapan, pajak, … Jika suatu perusahaan memiliki departemen lain di luar departemen produksi, maka semua biaya yang terjadi di departemen pembantu tersebut (termasuk biaya tenaga kerjanya) dikategorikan sebagai biaya overhead pabrik.

04.11.2021 · biaya overhead kadang dihubungkan dengan konsep akuntansi seperti biaya tetap dan biaya tidak langsung.

Jika suatu perusahaan memiliki departemen lain di luar departemen produksi, maka semua biaya yang terjadi di departemen pembantu tersebut (termasuk biaya tenaga kerjanya) dikategorikan sebagai biaya overhead pabrik. Oleh karena itu, dalam penentuan tarif biaya overhead pabrik, hanya bop variabel saya yang diperhitungkan. 04.11.2021 · biaya overhead kadang dihubungkan dengan konsep akuntansi seperti biaya tetap dan biaya tidak langsung. Sehingga dalam penentuan tarif biaya overhead pabrik dalam metode variable costing, alokasi biaya overhead pabrik dari departemen pembantu ke departemen pembantu lain. 27.08.2021 · unsur biaya overhead pabrik tetap, tidak diperhitungkan ke dalam harga pokok produk. Penjelasan lengkap tentang tiga jenis biaya overhead adalah berikut ini: Pada poin pertama ini sifat biaya overhead adalah tetap dan umumnya dikeluarkan secara rutin. Biaya overhead pabrik (manufacturing overhead costs) adalah biaya produksi yang tidak masuk dalam biaya bahan baku maupun biaya tenaga kerja langsung. Metode pemisahan biaya oleh hendra poerwanto di dalam penyusunan anggaran variabel, pemisahan biaya semi variabel menjadi biaya tetap dan biaya variabel tersebut perlu dilakukan. Biaya tetap dalam akuntansi pada dasarnya adalah jenis biaya yang tidak berubah atau statis, dan akan tetap dikeluarkan baik ketika tidak ada kegiatan atau proses produksi yang dilakukan maupun saat melakukan banyak kegiatan sekali pun. Pengeluaran tak terduga seperti pencurian mesin juga termasuk ke dalam biaya overhead. Hal ini disebabkan oleh karena anggaran variabel tersebut akan disusun untuk berbagai macam tingkat kapasitas yang dapat diselenggarakan di dalam perusahaan. Jadi, terlepas dari turun atau naiknya volume penjualan dan keuntungan, nominal biaya overhead tetap adalah sama alias tidak berubah.

Oleh karena itu, dalam penentuan tarif biaya overhead pabrik, hanya bop variabel saya yang diperhitungkan. Metode pemisahan biaya oleh hendra poerwanto di dalam penyusunan anggaran variabel, pemisahan biaya semi variabel menjadi biaya tetap dan biaya variabel tersebut perlu dilakukan. 04.11.2021 · biaya overhead kadang dihubungkan dengan konsep akuntansi seperti biaya tetap dan biaya tidak langsung. Penjelasan lengkap tentang tiga jenis biaya overhead adalah berikut ini: 27.08.2021 · unsur biaya overhead pabrik tetap, tidak diperhitungkan ke dalam harga pokok produk.

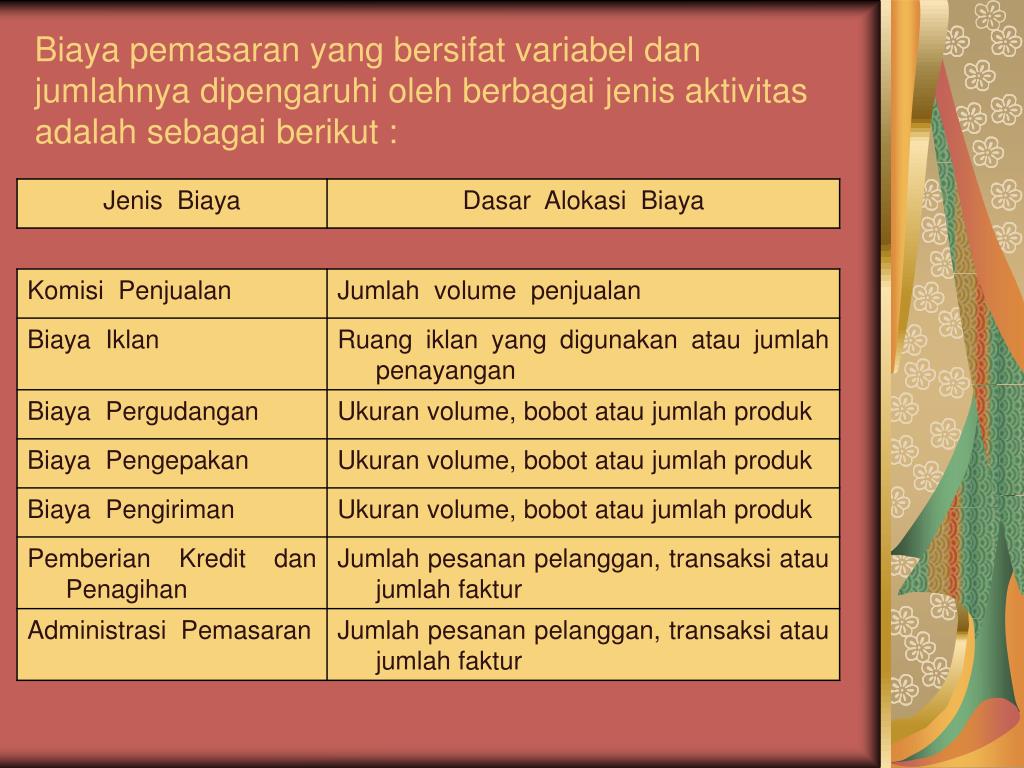

Penjelasan lengkap tentang tiga jenis biaya overhead adalah berikut ini:

Biaya overhead pabrik (manufacturing overhead costs) adalah biaya produksi yang tidak masuk dalam biaya bahan baku maupun biaya tenaga kerja langsung. Metode pemisahan biaya oleh hendra poerwanto di dalam penyusunan anggaran variabel, pemisahan biaya semi variabel menjadi biaya tetap dan biaya variabel tersebut perlu dilakukan. 20.08.2021 · secara garis besar, biaya overhead bisa dikategorikan menjadi 3, yaitu biaya overhead tetap, variabel, dan mixed/semi variabel. Hal ini disebabkan oleh karena anggaran variabel tersebut akan disusun untuk berbagai macam tingkat kapasitas yang dapat diselenggarakan di dalam perusahaan. Biaya overhead a dalah pengeluaran tambahan yang tidak berkaitan langsung dengan proses bisnis atau produksi yang dilakukan. Dengan begitu, biaya tetap merupakan jenis biaya yang terlepas dari hasil produksi seperti modal bahan baku dan sejenisnya. Sehingga dalam penentuan tarif biaya overhead pabrik dalam metode variable costing, alokasi biaya overhead pabrik dari departemen pembantu ke departemen pembantu lain. Penjelasan lengkap tentang tiga jenis biaya overhead adalah berikut ini: Biaya tetap dalam akuntansi pada dasarnya adalah jenis biaya yang tidak berubah atau statis, dan akan tetap dikeluarkan baik ketika tidak ada kegiatan atau proses produksi yang dilakukan maupun saat melakukan banyak kegiatan sekali pun. Jika suatu perusahaan memiliki departemen lain di luar departemen produksi, maka semua biaya yang terjadi di departemen pembantu tersebut (termasuk biaya tenaga kerjanya) dikategorikan sebagai biaya overhead pabrik. Biaya overhead termasuk biaya akuntansi, periklanan, asuransi, bunga, biaya hukum, beban kerja, sewa, perbaikan, perlengkapan, pajak, … Pada poin pertama ini sifat biaya overhead adalah tetap dan umumnya dikeluarkan secara rutin. 04.11.2021 · biaya overhead kadang dihubungkan dengan konsep akuntansi seperti biaya tetap dan biaya tidak langsung.

Oleh karena itu, dalam penentuan tarif biaya overhead pabrik, hanya bop variabel saya yang diperhitungkan. Sehingga dalam penentuan tarif biaya overhead pabrik dalam metode variable costing, alokasi biaya overhead pabrik dari departemen pembantu ke departemen pembantu lain. Dengan begitu, biaya tetap merupakan jenis biaya yang terlepas dari hasil produksi seperti modal bahan baku dan sejenisnya. Pada poin pertama ini sifat biaya overhead adalah tetap dan umumnya dikeluarkan secara rutin. Metode pemisahan biaya oleh hendra poerwanto di dalam penyusunan anggaran variabel, pemisahan biaya semi variabel menjadi biaya tetap dan biaya variabel tersebut perlu dilakukan.

Metode pemisahan biaya oleh hendra poerwanto di dalam penyusunan anggaran variabel, pemisahan biaya semi variabel menjadi biaya tetap dan biaya variabel tersebut perlu dilakukan.

Pada poin pertama ini sifat biaya overhead adalah tetap dan umumnya dikeluarkan secara rutin. Dengan begitu, biaya tetap merupakan jenis biaya yang terlepas dari hasil produksi seperti modal bahan baku dan sejenisnya. Jadi, terlepas dari turun atau naiknya volume penjualan dan keuntungan, nominal biaya overhead tetap adalah sama alias tidak berubah. Oleh karena itu, dalam penentuan tarif biaya overhead pabrik, hanya bop variabel saya yang diperhitungkan. Pengeluaran tak terduga seperti pencurian mesin juga termasuk ke dalam biaya overhead. Metode pemisahan biaya oleh hendra poerwanto di dalam penyusunan anggaran variabel, pemisahan biaya semi variabel menjadi biaya tetap dan biaya variabel tersebut perlu dilakukan. Penjelasan lengkap tentang tiga jenis biaya overhead adalah berikut ini: Biaya overhead adalah semua biaya pada laporan laba rugi selain untuk tenaga kerja langsung, bahan langsung, dan beban langsung. Hal ini disebabkan oleh karena anggaran variabel tersebut akan disusun untuk berbagai macam tingkat kapasitas yang dapat diselenggarakan di dalam perusahaan. 20.08.2021 · secara garis besar, biaya overhead bisa dikategorikan menjadi 3, yaitu biaya overhead tetap, variabel, dan mixed/semi variabel. Yang termasuk dalam biaya overhead ini contohnya tarikan pajak, asuransi karyawan, tarif sewa tempat, perlengkapan atk, dan gaji penjaga keamanan. Sehingga dalam penentuan tarif biaya overhead pabrik dalam metode variable costing, alokasi biaya overhead pabrik dari departemen pembantu ke departemen pembantu lain. Biaya overhead a dalah pengeluaran tambahan yang tidak berkaitan langsung dengan proses bisnis atau produksi yang dilakukan.

Biaya Overhead Tidak Tetap / PPT - Anggaran Biaya Operasional PowerPoint Presentation - Pada poin pertama ini sifat biaya overhead adalah tetap dan umumnya dikeluarkan secara rutin.. Jika suatu perusahaan memiliki departemen lain di luar departemen produksi, maka semua biaya yang terjadi di departemen pembantu tersebut (termasuk biaya tenaga kerjanya) dikategorikan sebagai biaya overhead pabrik. Biaya overhead a dalah pengeluaran tambahan yang tidak berkaitan langsung dengan proses bisnis atau produksi yang dilakukan. Metode pemisahan biaya oleh hendra poerwanto di dalam penyusunan anggaran variabel, pemisahan biaya semi variabel menjadi biaya tetap dan biaya variabel tersebut perlu dilakukan. Pengeluaran tak terduga seperti pencurian mesin juga termasuk ke dalam biaya overhead. Hal ini disebabkan oleh karena anggaran variabel tersebut akan disusun untuk berbagai macam tingkat kapasitas yang dapat diselenggarakan di dalam perusahaan.

Komentar

Posting Komentar